Le marché immobilier

Français est au point de bascule

C’est la meilleure opportunité de bâtir

un patrimoine ultra-rentable

depuis 3 ans

Sur cette page, je vous révèle comment VOUS pourriez ajouter 1.000 euros, 2.000 euros ou 3.000 euros à vos revenus mensuels dès cette année !

Chers Lecteurs,

Les Echos du 1er juillet dernier titraient :

Un agent immobilier résumait :

« C’est le meilleur moment pour acheter depuis un an et demi ou deux ans »

Je vais plus loin :

3 ans.

Très peu d’investisseurs prennent la mesure de ce qu’il se passe

Comme toujours, seule une poignée va se gaver.

Et VOUS pourriez en faire partie… à condition de savoir vous y prendre.

Mais commençons par le commencement…

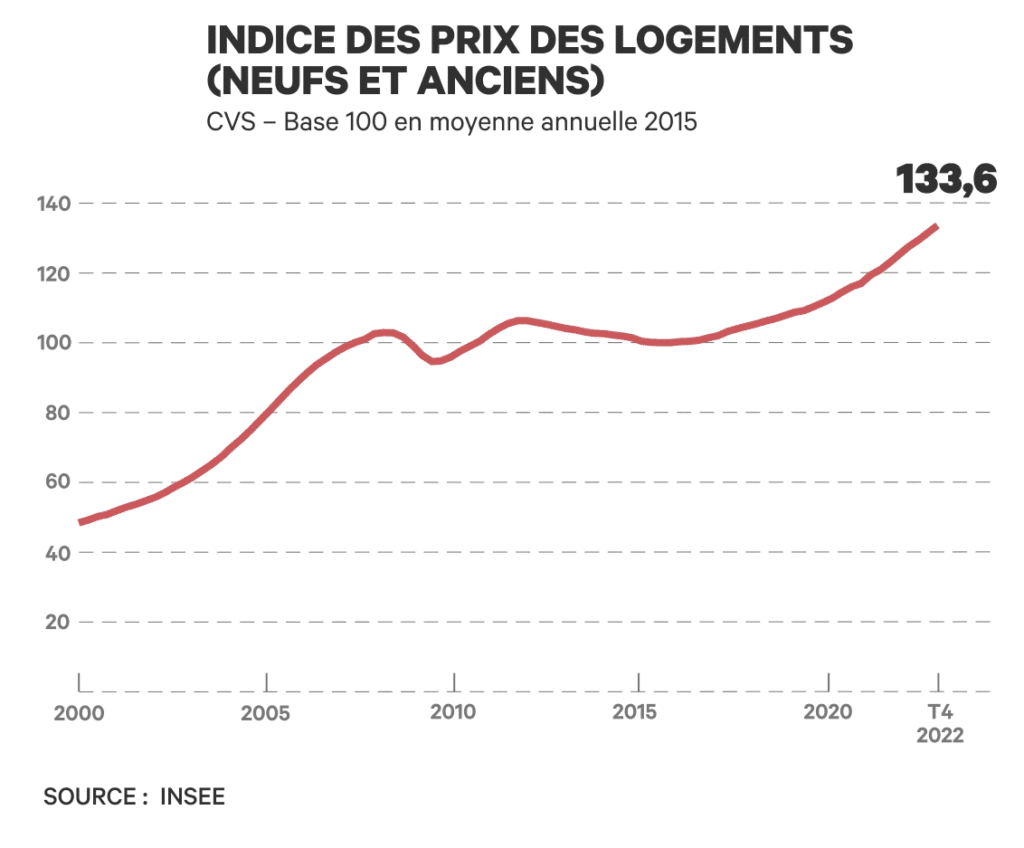

Nous faisons face à une crise du logement majeure

Ce n’est pas moi qui le dit, c’est le ministre du logement, Olivier Klein :

« Oui, il y a une crise du logement, que nous n’avons pas découverte au détour d’articles de presse […] et nous allons y répondre. Notre priorité, c’est de loger tous les Français de manière digne et abordable »

Elle est le fruit de 2 facteurs principaux :

- Facteur #1 : Réduction de l’accès à la propriété

- Facteur #2 : Le marché locatif est sous tension

Réduction de l’offre + demande toujours forte = crise

Mais cette crise, comme toute crise, est aussi une opportunité.

Pendant que la masse fait le dos rond, les audacieux font des affaires juteuses.

9 investisseurs et primo-accédants sur 10 ont jeté l’éponge

Cela a une conséquence positive pour le 10ème investisseur :

Moins de concurrence !

Une fenêtre de tir unique depuis 3 ans est en train de s’ouvrir

Nous sommes à un point de bascule.

Personnellement, je touche 104.700 euros de loyers par mois

Et un peu moins de la moitié en cash-flow positif.

Mais je compte passer l’accélérateur dans les prochains mois, grâce à ce retournement.

VOUS pourriez, dans les prochains mois, vous constituer un patrimoine ultra-rentable

Et ajouter 1.000 euros, 2.000 euros, 3.000 euros à vos revenus mensuels bien plus rapidement que vous ne l’auriez espéré.

Mais attention, il faut savoir s’y prendre et ne pas faire les choses n’importe comment.

Vous voulez savoir pourquoi ? comment ?

C’est parti !

Pourquoi y a-t-il une crise du logement en France ?

Facteur #1 :

Réduction de l’accès à la propriété

Cette réduction est elle-même dûe à la hausse des prix d’une part…

Qui dit “biens plus chers” dit “crédits plus importants à assumer”.

Or de ce côté là aussi ça coince.

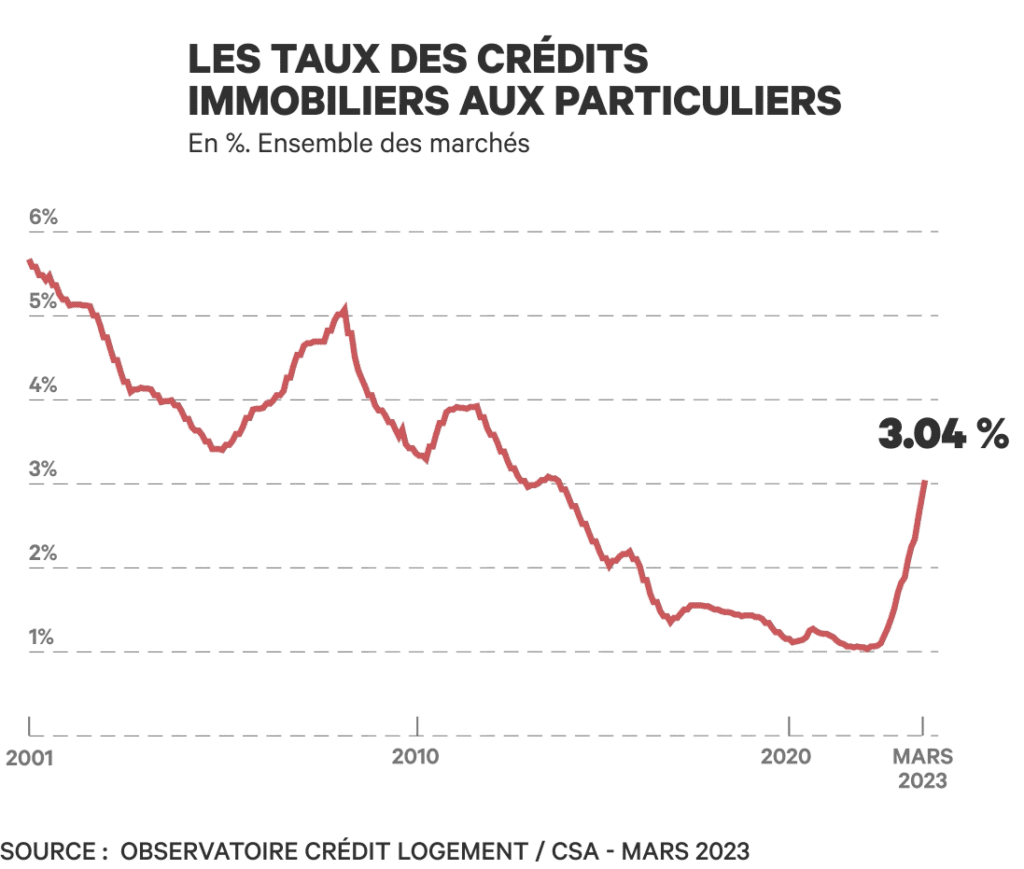

… À la hausse des taux d’intérêts d’autre part…

Logements plus cher + crédit plus élevé = endettement plus important.

Or là aussi ça s’est durci !

… Et enfin au durcissement de l’accès au crédit

Le Haut Comité de Stabilité Financière (HCSF) interdit aux banques d’octroyer des crédits qui dépassent les 35 % d’endettement et sur des durées de plus de 25 ans.

Mécaniquement, pour beaucoup d’investisseurs et primo-accédants, ça coince pour acquérir des biens immobiliers.

Je résume :

- Les biens sont plus chers, donc les crédits plus élevés

- Le taux de crédit augmente, donc les crédits augmentent encore plus

- Mais l’endettement maximal est limité, donc ça ne passe plus.

Résultat : les gens restent locataires

Ce qui fait que la demande locative explose !

Mais le problème, c’est que l’offre diminue.

Ce qui met le marché sous tension.

Facteur #2 :

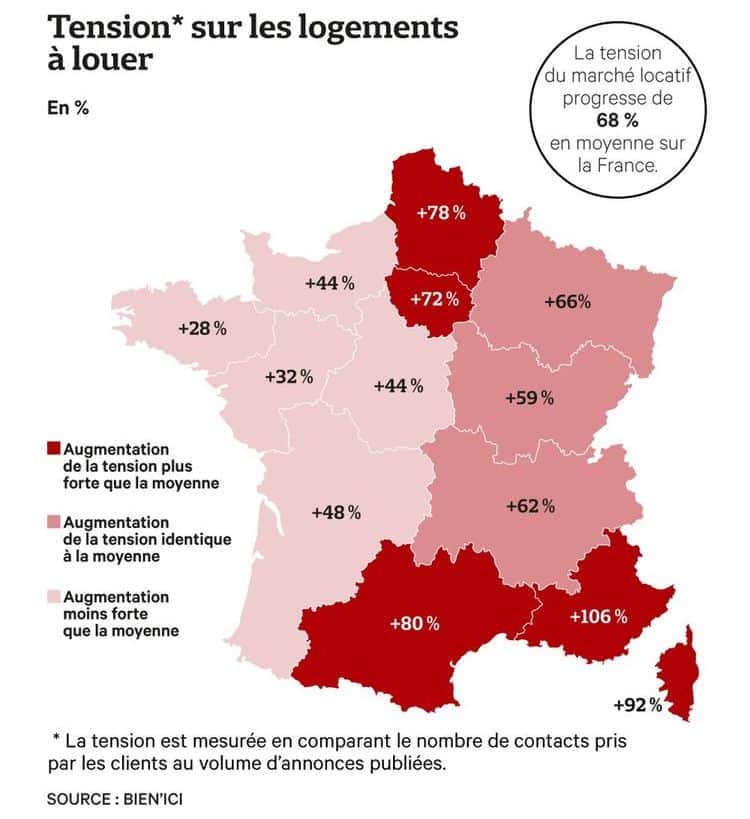

Le marché locatif est sous tension

La demande a augmenté de 54 % en moyenne en 2022

Avec de fortes disparités selon les régions :

Les régions les plus touchées sont :

- Provence-Alpes-Côte d’Azur +106 %

- Corse +92 %

- Occitanie +80 %

- Hauts-de-France +78 %

- Ile-de-France +72 %

- Grand Est +66 %

- Auvergne-Rhône Alpes +62 %

- Bourgogne-Franche-Comté +59 %

Toutes ces zones sont ultra propices à l’investissement rentable (j’y reviens).

Mais l’offre diminue !

La sortie du marché locatif de nombreux logements est due à trois facteurs principaux :

- Hausse de la fiscalité : augmentation de la taxe foncière, passage du LMNP au LMP facilité…)

- Surprotection des locataires indélicats

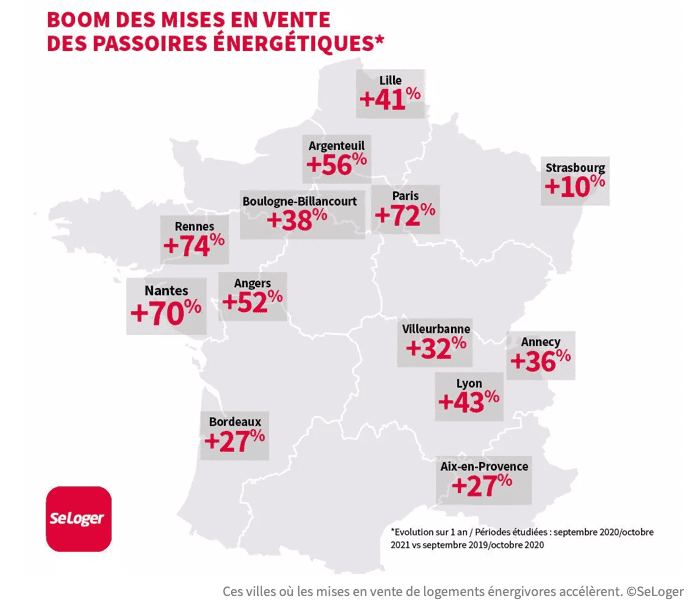

- Et surtout la loi climat…

La loi climat a fait exploser la vente de “passoires énergétiques”

Les biens au DPE noté F ou G sont qualifiés de passoires énergétiques car leur consommation d’énergie (chauffage ou climatisation) est excessive.

Il sera bientôt interdit de les louer… et même de les vendre.

Or les travaux de rénovation énergétique pour améliorer la note font, comme tous les travaux, peur à la plupart des propriétaires.

Résultat, ils vendent en masse tant qu’il en est encore temps !

Résultat : réduction de l’offre + demande toujours forte = crise

Or cette crise est une opportunité phénoménale pour ceux qui savent en tirer parti.

Pourquoi cette crise est une opportunité phénoménale ?

La situation est la même pour tous, ce qui compte c’est votre réaction

Je lisais récemment sur un groupe Facebook le commentaire d’un investisseur qui disait jeter l’éponge à cause des difficultés actuelles.

J’ai lu trois réactions très intéressantes.

Réaction #1 : jeter l’éponge

Aujourd’hui 9 investisseurs sur 10 ont jeté l’éponge.

C’est une opportunité colossale pour le 10ème investisseur.

Celui qui s’adapte et continue d’avancer.

Réaction #2 : s’adapter et continuer d’avancer

Je suis totalement dans cette optique.

Pareil pour les investisseurs qui m’entourent.

Chaque époque a ses avantages et ses inconvénients.

Ceux qui réussissent n’ont pas plus de chance, ils ont juste plus de persévérance.

Réaction #3 : de toute façon quelle est l'alternative ?

Cette réaction est crue, mais tellement vraie.

Abandonner l’immobilier, mais pour faire quoi ?

Retourner à sa vie de salarié qui craint de perdre son emploi ? de ne pas avoir de retraite ? qui doit demander 5 semaines maximum de congés par an ?

Oui il est dur d’investir, mais il est encore pire de NE PAS investir !

C’est exactement la raison pour laquelle j’ai commencé à investir.

Et aujourd’hui je continue simplement par goût.

Et j’aide ceux qui le veulent vraiment à investir comme il faut, en s’adaptant aux nouvelles règles.

La conséquence positive pour le 10ème investisseur

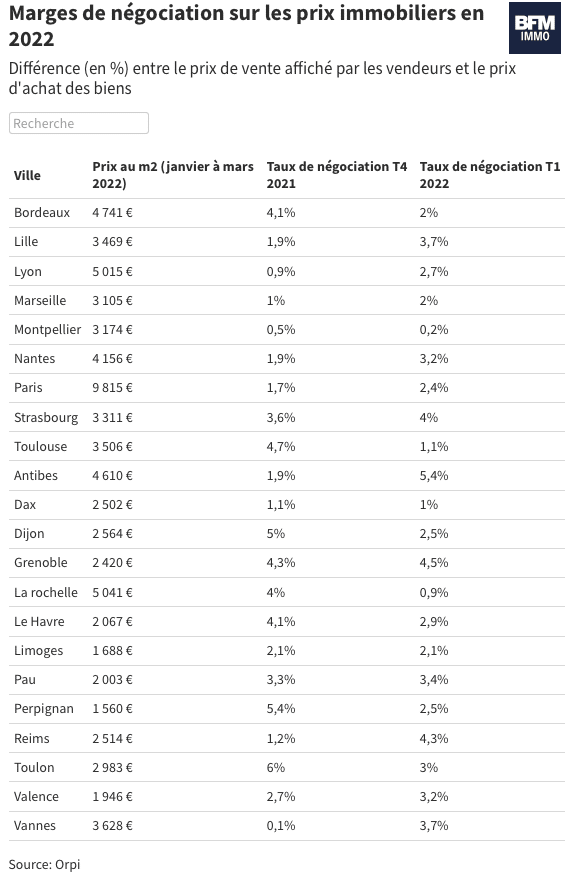

Moins de concurrence = plus de marge de négociation

7 agences sur 10 constatent une hausse des marges de négociation cette année.

Et cette marge de négociation EXPLOSE cette année !

Près d’1 compromis sur 2 n’est pas allé au bout l’année dernière.

En cause ? refus de financement.

Les vendeurs sont échaudés, les ventes n’aboutissent pas.

En les rassurant avec un dossier solide, vous pouvez passer devant la concurrence et obtenir de beaux rabais !

Et ce n’est pas la seule bonne nouvelle.

LA bonne nouvelle pour les investisseurs

La nouvelle est tombée à la mi-juin :

Le HCSF assouplit les règles d’octroi de crédit pour les investisseurs.

De quoi s’agit-il concrètement ?

Jusqu’à présent, les nouvelles règles du HCSF stipulaient que les banques ne pouvaient déroger à la règle des 35 % d’endettement que dans 20 % des cas.

Et au sein de ces 20 % dérogatoires, 8 dossiers sur 10 devaient représenter des achats de Résidence Principale et seuls 2 sur 10 des investissements locatifs.

Cela signifie que les banques pouvaient continuer de faire ce qu’elles voulaient pour seulement 4 % des dossiers

C’était devenu quasi impossible de continuer à investir au-delà des 35 % d’endettement (ce qui arrive vite).

Car ce n’était pas une recommandation, mais une contrainte.

Même si le banquier voulait vous suivre, car il croyait en vous et votre projet, il ne pouvait le faire que pour 4 % de ses clients investisseurs.

Autrement dit, seuls les meilleurs des meilleurs pouvaient continuer d’avancer.

Personnellement, je suis biaisé

Je suis entouré d’investisseurs qui font partie, comme moi, des 4 % de cas dérogatoires.

Monsieur tout-le-monde s’inquiète du HCSF, mais ceux qui savent s’adapter continuent d’avancer.

Et rejoindre les 4 % ne doit rien au hasard.

Il suffit de connaître les “trucs”.

(je vous en dis plus dans un instant)

Avec cette mesure on vient de passer de 2 sur 10 à 3 sur 10 pour l’investissement locatif

Soit de 4 % à 6 % de cas dérogatoires pour les investisseurs.

Cela peut vous paraître peu, mais en réalité c’est massif.

C’est 50 % de dossiers en plus !

Cela pourrait représenter 250 millions d’euros de crédits par mois en plus

Très concrètement, cela signifie qu’un dossier bloqué il y a 1 mois pourrait passer aujourd’hui.

Cela signifie que VOTRE projet pourrait se réaliser !

Plus puissant encore : cela montre un véritable changement de mentalité

Cette mesure va ENFIN dans le bon sens pour nous !

L’assouplissement concerne uniquement les investisseurs immobiliers, pas les gens qui souhaitent acquérir leur résidence principale.

C’est la reconnaissance de l’utilité publique des investisseurs immobiliers (on augmente l’offre de biens locatifs sur un marché saturé).

La prochaine étape : Le retour du calcul différentiel ?

On parle d’un passage de 6 à 8 % puis 10 % de cas dérogatoires pour les investisseurs.

Mais surtout, on pourrait revoir le retour du calcul différentiel, qui permet de balayer totalement la question de l’endettement tant que le projet est rentable et le reste à vivre suffisant.

Cet assouplissement n’est qu’un début

L’Etat DOIT faciliter l’accès au logement

Il ne peut pas choisir de baisser les taux, en revanche il peut :

- Faciliter les conditions d’octroi de prêts (c’est en cours),

- Repousser les échéances couperet de la loi climat (cela ne saurait tarder),

- Diminuer la pression fiscale en immobilier (ce qui est déjà le cas pour ceux qui investissent en SCI-Holding)

Il n’aura pas le choix.

Le rapport de force est en train de changer

Les prix restent élevés, mais on est au point de bascule

Les vendeurs sont encore dans la psychologie des prix élevés des derniers mois, ils ne veulent pas baisser.

Or actuellement ils sont en train de capituler.

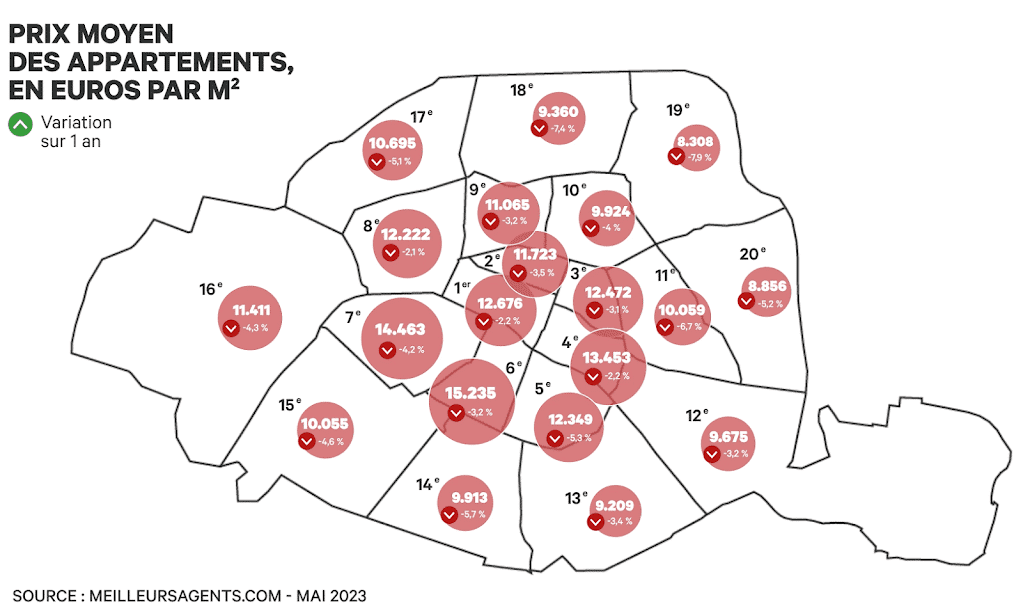

Paris a déjà basculé

Tous les arrondissements sont dans le rouge.

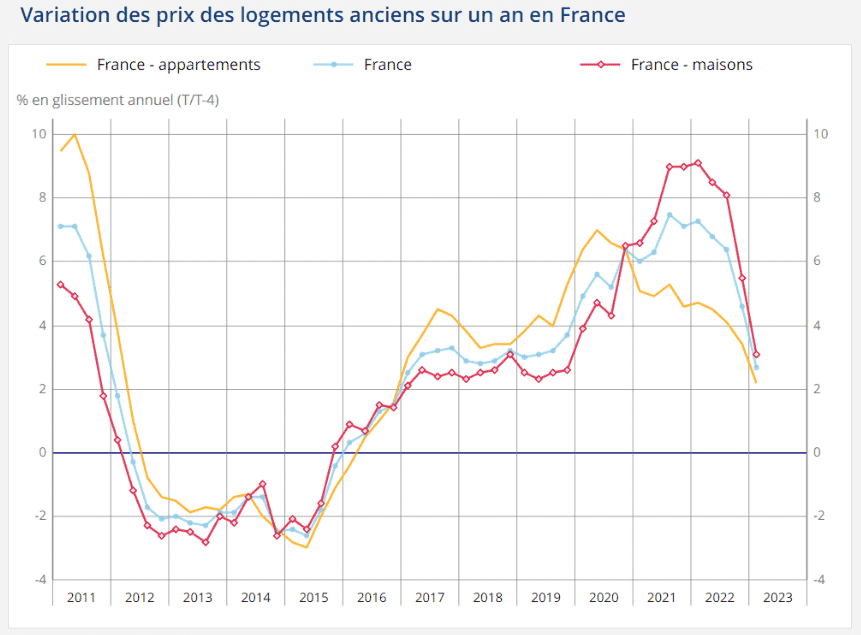

Le reste de la France aussi

La baisse a commencé en 2022, et elle accélère en 2024

J’ai eu plusieurs agents immobiliers au téléphone récemment et ils signalent tous un changement de psychologie de marché.

Les vendeurs qui ne sont pas pressés de vendre décalent.

Mais ceux qui sont pressés baissent leur prix.

On ne parle plus de négociation de 3-4 %, mais bien de décotes de 10 ou 20 % !

Couplées à des conditions de financement plus avantageuses, c’est l’opportunité de faire des affaires comme on en a pas vues depuis 3 ans !

Les 3 autres bonnes nouvelles passées inaperçues

Baisse de l’offre locative + inflation = augmentation des loyers

L’inflation n’a pas que des mauvais côtés : à chaque départ de locataire j’augmente les loyers.

Je viens de relouer un T2 22 % plus cher.

Et c’est comme cela pour tout mon parc immobilier !

- Loyer en 2016 : 352 euros

- Loyer en 2024 : 430 euros

Augmentation des échéances de crédit : +0 %

Augmentation du loyer : +22 %

Résultat : le cash flow augmente !

Multiplié par mes 231 appartements, mon cash-flow EXPLOSE

Les calculs de rentabilité d’il y a 3 ans ne tiennent plus.

Les salariés-consommateurs ne voient que des désavantages à l’inflation (et ils ont raison).

Les investisseurs, eux, peuvent en tirer parti.

L’autre avantage : vous pouvez sélectionner les meilleurs locataires

Avant, la plupart des meilleurs locataires devenaient propriétaires.

Aujourd’hui ces mêmes profils restent locataires.

Finis les soucis de locataires indélicats qui dérangent pour un rien ou pire, ne paient pas…

Sans parler de la loi qui vient de durcir les règles pour les squatteurs

Votée définitivement le 14 juin dernier, elle triple les sanctions encourues par les squatteurs,

Empêche l’accord de délai supplémentaire pour ceux dont l’expulsion a été ordonnée,

Et accélère les procédures en cas de loyers impayés.

Personnellement je ne suis pas concerné

Je n’ai que 0,2 % d’impayés sur l’ensemble de mon parc de 231 appartements.

Grâce justement à la sélection des meilleurs profils.

Mais cela reste rassurant de savoir que la loi va ENFIN dans le sens des bailleurs.

Conclusion : c'est le moment d'investir !

Mais que faut-il acheter ?

Comment ?

Où ?

Avec quel régime fiscal ?

Je vous dis tout sur cette page.

Quand j’ai commencé, je n’avais presque rien

Pas de gros capitaux à investir.

Pourtant, en moins de 10 ans, je ne suis pas passé de 0 à 13.000 euros de salaire…

Je suis passé de 0 à 13 MILLIONS d’euros de patrimoine.

Aujourd’hui, j’ai arrêté de travailler.

C’est l’immobilier qui m’a permis cela.

Voici mon patrimoine immobilier :

Mes biens immobiliers valent 13 millions d’euros

Ils me rapportent 104.700 euros par mois de loyer par mois.

Je dois rembourser 48.640 euros par mois à la banque.

Même en enlevant les autres charges (assurance, taxe foncière…) il me reste presque 50.000 euros de cash-flow dans la poche.

Si je vendais tout maintenant, je récupérerais presque 5 millions d’euros (4.756.000 euros).

Et cette somme grossit chaque mois (car chaque mois, plus de 80% de ce que je rembourse à la banque entre dans mon patrimoine. Soit presque 40.000 euros par mois).

J’ai construit ce patrimoine en 6 ans

Principalement entre 2014 et 2020 :

Vous le voyez, entre 2006 et 2013, je n’étais pas encore investisseur

Pendant cette période, j’ai acheté 4 biens (Une première puis une seconde résidence principale, 1 petit appartement à la montagne et 1 premier petit investissement locatif).

En 2014, j’ai enfin compris comment fonctionnait l’immobilier

Et j’ai ensuite enchaîné à un rythme qui peut paraître fou :

- 1 immeuble en 2014,

- 2 immeubles en 2015,

- 2 immeubles en 2016,

- 6 immeubles en 2017,

- 6 immeubles en 2018

- 3 immeubles en 2019

- 2 immeubles en 2020

Pour un total de 231 appartements en 6 ans.

Voici quelques photos de mes biens :

231 biens qui me rapportent chaque jour

365 jours par an.

Où que je sois dans le monde, et quoi que je fasse.

RIEN n’aurait pu m’enrichir autant que l’immobilier

Mais attention : l'immobilier comporte toutefois des pièges.

Des pièges qui peuvent coûter très cher.

Comment être sûr de ne pas acheter le mauvais bien ?

Au mauvais endroit ?

Comment être sûr de ne pas choisir le mauvais montage fiscal ?

Sachant que de très nombreux investisseurs abandonnent l’immobilier à cause de la fiscalité… Simplement parce qu’ils ne savent pas comment faire.

Comment être sûr de ne pas se faire avoir avec les travaux ?

De dépasser le budget, et d’y laisser une fortune.

Racheter aux rabais une passoire énergétique bradée n’a d’intérêt QUE si vous avez bien estimé le budget travaux en amont !

Comment être sûr de ne pas mettre le mauvais locataire ?

Et de se retrouver avec un mauvais payeur qui dégrade le bien.

Avoir le rapport de force en sa faveur ne fait pas tout : il faut savoir identifier les bons profils… et signer le bail qui vous protège.

Comment être sûr que le bien soit parfaitement entretenu ?

Et ne devienne pas, année après année, un taudis n’attirant que des mauvais locataires ?

Comment être sûr d’avoir le bon financement ?

Sachant que c’est le nerf de la guerre et que certaines astuces permettent de prendre des années d’avance… ou de perdre des années.

Vous le voyez, l’investissement immobilier ne s’improvise pas

Il permet de gagner des sommes absolument considérables.

Mais si c’était si facile, tout le monde le ferait.

Non. Il faut maîtriser son sujet sur le bout des doigts.

Éviter les erreurs que tous les autres commettent.

Personnellement, j’ai commis des erreurs dans presque tous les domaines

J’ai commis des erreurs de financement, qui m’ont fait perdre des années.

J’ai commis des erreurs dans les travaux, qui m’ont privé de beaucoup de gains.

J’ai commis des erreurs de gestion, qui ont été très chronophages à réparer.

Et j’en passe.

C’est à cause de tout cela que la plupart des investisseurs débutants s’arrêtent rapidement.

C’est dommage.

Car il existe une solution.

Suivez le guide !

Plutôt que de vous lancer et de faire toutes les erreurs, je vous propose de simplement marcher dans mes pas

Je vous propose de faire de l’immobilier en ayant en tête toute ma connaissance.

En sachant tout ce que j’ai appris en achetant mes 231 appartements pour 13 millions d’euros.

Ainsi, votre prochaine opération ne sera pas une opération risquée

Ce sera une opération pour laquelle vous maîtriserez chaque détail.

Vous saurez quoi faire et ne pas faire.

J’ai mis des ANNÉES à acquérir toute mon expérience en investissement immobilier

Je vous propose de l’acquérir en quelques heures.

Grâce à la formation phare que j’ai réalisée, dans laquelle je compile TOUT mon savoir immobilier.

Dès le début, je voulais que cette formation soit LA formation la plus complète en matière d’immobilier

Une formation qui vous permette de construire le patrimoine immobilier solide et rentable dont vous avez besoin.

Rien n’a été laissé au hasard !

Absolument TOUS les aspects de l’investissement sont traités.

Laissez-moi vous présenter la formation…

High Value Immo

Voici ce que vous allez découvrir :

01 - Introduction

- "Qui suis-je ?" : Faisons les présentation

- Mon parcours immobilier : de l'achat de mon premier appartement jusqu'à aujourd'hui (231 appartements / 22 immeubles)

- Quelques photos mes biens : appartements et immeubles

- Mon patrimoine immobilier en chiffres détaillés

- Ma stratégie immobilière : objectif, rentabilité, typologie des biens et zone géographique

02 - Le mindset de l'investisseur immobilier

- Le mindset qui différencie les investisseurs immobiliers qui passent à l'action (et qui réussissent) de ceux qui rament

- Les croyances à éliminer impérativement (et pourquoi elles sont fausses)

- La vérité sur ce que les banques veulent réellement

- Comment il est possible d'investir même avec un salaire faible

03 - Les Bases

- Les 12 avantages à investir dans l'immobilier (qui changent une vie !)

- Les différents types de biens dans lesquels investir et leurs avantages / inconvénients, pour faire son choix

- Les 5 différents types d'exploitations, et l'essentiel à savoir pour en tirer parti au maximum

- Les calculs indispensables à connaître pour évaluer la rentabilité d'un investissement (accessibles à tout le monde, même sans être expert-comptable ! )

- Les fondamentaux à connaître pour réaliser une opération rentable (puis enchaîner les investissements sans être bloqué par la banque)

04 - La recherche

- Par où commencer ?

- Définir votre objectif (car "à objectif flou, résultats flous" !)

- Quel type de bien rechercher ?

- Dans quelle zone géographique ?

- Quelle exploitation privilégier parmi les 5 possibles ?

- Comment être certain à 100 % certain que c'est une bonne affaire ? (et éliminer à coup sûr les "fausses bonnes affaires" qui font perdre de l'argent)

- Comment transformer une bonne affaire en excellente affaire (et égaler les meilleurs investisseurs immobiliers, sans être expert !)

- Comment chercher efficacement pour trouver rapidement et avec le moins d'efforts possible ?

- 2 études de cas : recherche d'un bien en direct

- Les 3 facteurs clés qui ont fait ma réussite (et que vous pouvez appliquer immédiatement)

05 - Prise de contact et visites

- Les 4 étapes d'une prise de contact réussie, pour vous démarquer des autres acheteurs potentiels

- Les questions à poser impérativement pour ne pas perdre votre temps sur une mauvaise affaire

- Préparer la visite en amont pour ne rien oublier

- Le comportement à adopter pendant la visite pour maximiser ses chances de remporter la négociation

- Les calculs à faire tout de suite après la visite pour prendre sa décision (et être le premier à se positionner)

06 - L'offre et la négociation

- Comment aborder sereinement la négociation ?

- Les 3 secrets pour réussir sa négociation

- Quand s'arrêter de négocier ? (au risque de rater une bonne affaire)

- Dans quels cas ne PAS négocier ? (même si cela semble contre-intuitif)

- Comment faire une offre ?

- Les 4 éléments clés de l'offre à préparer pour se mettre en sécurité

07 - Le compromis de vente

- Le déroulé exact après l'offre

- Les étapes et temporalités à connaître et respecter absolument

- Les clauses à sécuriser

08 - La fiscalité immobilière

- Comment un choix fiscal peut rendre un projet rentable… ou non !

- Les options possibles, et comment faire un choix en fonction de votre situation et vos objectifs

- Les bases à comprendre pour discuter avec des professionnels si nécessaire ensuite (comptable, avocat fiscaliste)

- Investir en nom propre ou investir en société : SCI, SAS, SARL, Holding…

- Mon parcours : mon cheminement fiscal (il n'y connaissait rien du tout au départ)

- Mon montage fiscal actuel

- Mes recommandations à quelqu'un qui démarre de zéro dans l'immobilier

- Comment décider de votre stratégie fiscale ?

- La stratégie à choisir selon votre objectif (en faire une activité ? remplacer votre salaire ? vous enrichir ? transmettre à vos enfants ?)

09 - Le financement

- Les 11 points à garder en tête

- Pourquoi les riches n'achètent rien cash

- Les avantages de l'endettement

- Comment faire de son banquier un allié ?

- Les types d'emprunts à connaître

- Le taux d'endettement : jusqu'où aller cette année ? Quelles solutions pour dépasser le taux d'endettement maximal théorique ?

- Privilégier un crédit long ou court ?

- Est-il préférable de faire un apport ou d'être financé à 100 % ?

- Le critère de négociation surestimé par la majorité des acheteurs (et comment obtenir de meilleures conditions)

- La stratégie pour sécuriser votre emprunt au maximum

- Les clauses importants à vérifier et négocier

- Les frais à prévoir

- Peut-on inclure les travaux dans l'emprunt ?

- Combien de banques aller voir ?

- Est-il judicieux de passer par un courtier ?

- Mes astuces pour augmenter vos chances d'obtenir votre crédit

- Le dossier de présentation : comment le préparer pour vous démarquer auprès de la banque ?

10 - L'acte de vente

- Les 4 points importants à vérifier

- Les 8 étapes clés après la signature

11 - Les travaux

- Faut-il sous-traiter les travaux ?

- Les démarches administratives à connaître et à prévoir

- Comment choisir au mieux son artisan

- Faut-il passer par un courtier en travaux et un par maître d'œuvre ?

- Les devis : isolation / nouveau DPE

- Optimiser la décoration et meubler son appartement

- Réaliser le suivi du chantier pour qu'il se termine le plus vite (et le mieux) possible sans perdre son temps

12 - La mise en location

- La gestion : gérer vous-même en direct ou passer par une agence immobilière ?

- Les assurances et les garanties à connaître pour vous sécuriser au maximum

- Les documents à fournir

- Le permis de louer

- Les démarches en meublé

- Rédiger votre annonce de manière optimale pour être sûr de trouver des locataires

- La visite et l'entrée du locataire : points d'attention

- Gérer le locataire pendant la durée du bail, puis à son départ

- Les autres types de location

- Les outils les plus utiles et pratiques pour la gestion locative (même en cas de délégation)

13 - Entretenir mes biens !

- Le point fondamental totalement délaissé par la plupart des investisseurs

- Le secret pour vous démarquer sur le marché (et avoir l'esprit tranquille)

- Les 2 aspects importants de l'entretien

14 - Pour aller plus loin

- Quel est l'encours maximum possible ? (et les solutions pour le contourner)

- Faire ou non de la défiscalisation ? et comment payer le moins d'impôts possible (légalement)

- Les projets "clés en main" sont-ils une bonne idée ?

- Est-il intéressant d'investir dans des SCPI ?

- Revendre votre bien à vous-même : dans quels cas est-ce pertinent ?

- Comment tirer parti d'un bien immobilier déjà payé à l'impôt sur le revenu ?

- Refinancement, rachat de crédits, crédit hypothécaire

- La société de travaux : à partir de quand est-ce intéressant ?

- Quelles banques choisir ?

- Les 6 erreurs de parcours de Christophe dans l'immobilier, et comment les éviter grâce à High Value Immo

- "Si je devais recommencer…" - Que ferais-je, si je devais redémarrer de zéro ?

- Que faire une fois rentier ?

Attendez ! Il y a PLUS encore…

En rejoignant High Value Immo, je vous offre

9 BONUS accessibles immédiatement

Bonus n°1 - Mon Calculateur de Rendement

Après des années d’optimisation, je vous met à disposition mon logiciel personnel pour calculer le rendement de vos biens.

En quelques clics, vous saurez si votre investissement est rentable ou non.

Vous aurez toutes les informations nécessaires pour ne pas vous tromper, ce qui vous économisera beaucoup de temps et d’argent.

Bonus n°2, 3, 4, 5, 6 – Mes Guides de Gestion Locative

Je vous offre également les 5 documents de gestion principaux pour que soyez indépendant dans l’organisation de vos locations.

Je vous mets à disposition gratuitement :

- Le Guide de l’État des lieux ;

- Le Bail d’un Logement Non Meublé ;

- Le Bail d’un Logement Vide ;

- Le Guide de Quittance de Loyer ;

- Et la Checklist des visites.

Bonus n°7 : 7 études de cas – 100 % Immersion

Vous allez bénéficier de 7 études de cas en vidéo : je vous emmène avec moi visiter mes biens immobiliers !

Vous allez découvrir ce que j’ai acheté, pourquoi je l’ai acheté, ainsi que l’ensemble des détails de chaque opération (je donne tous les chiffres).

Bonus n°8 : Le dossier “Les 2 énormes

pièges du compromis (et comment les éviter)”

Lorsque l’on veut acheter un bien immobilier, on commence par signer un compromis avec le vendeur. Mais actuellement, une énorme arnaque est en train de se développer.

Certains vendeurs peu scrupuleux profitent de la situation actuelle et de la méconnaissance des acheteurs amateurs pour…

Leur escroquer d’importantes sommes d’argent.

Ce dossier va vous expliquer la situation et vous montrer comment, de façon très simple, ne jamais tomber dans ces pièges.

Et pour finir…

Bonus n°9 : Mon nouveau guide “Partir de zéro en 2024 – Ma stratégie” (NOUVEAU !)

Dans ce guide je vous révèle exactement TOUT ce qu’il faut faire, et dans quel ordre pour faire décoller votre patrimoine en 2024.

Avec les contraintes actuelles.

C’est un plan complet, pratique et détaillé.

Un plan que j’aurais vraiment aimé avoir à mes débuts.

Mon guide “Partir de zéro en 2024 – Ma Stratégie”, c’est le PLAN.

La formation High Value Immo, c’est comment le réaliser, dans les moindres détails.

Concrètement, voici comment ça va se passer :

En rejoignant High Value Immo, vous recevrez vos accès aux 74 vidéos de formations…

Ainsi qu’à vos 9 bonus gratuits !

La formation dure 5 semaines, soit plus de 40 heures de formation.

Vous pourrez la suivre à votre rythme. Elle sera disponible sur votre espace privé, 7 jours sur 7, 24h sur 24.

Vous découvrirez, point par point, tout ce qui vous permettra de devenir un investisseur immobilier à succès.

Une fois High Value Immo terminée, vous saurez exactement par quoi commencer

Vous pourrez viser un premier bien en toute tranquillité, sans avoir à vous poser des centaines de questions.

Vous saurez exactement quoi faire. Comment chercher. Comment contacter les vendeurs.

Comment visiter. Comment faire et ne pas faire les offres.

Comment obtenir le financement. Rénover. Gérer. Optimiser…

Puis, naturellement, vous pourrez enchaîner sur un 2ème bien.

Vous éviterez les erreurs qui coûtent cher en immobilier

Vous éviterez les erreurs fiscales qui plombent les autres.

Vous saurez exactement quels biens privilégier, et où.

Peut-être encore plus important, vous saurez quels biens éviter !

Vous saurez dans quelles villes investir, et dans quelles villes ne pas investir.

Vous maîtriserez la gestion des travaux.

Vous saurez comment entretenir vos biens pour qu’ils prennent de la valeur.

Vous aurez la bonne méthode de gestion.

Celle qui permet d’éviter de faire l’erreur que 99 % des propriétaires immobiliers commettent, et qui entraîne une dégradation de leur patrimoine..

Mais surtout, vous saurez comment obtenir votre financement pendant que les autres restent bloqués !

Je vous expliquerai en détails ce que je ferais, si je devais tout recommencer de zéro en 2023

Et vous découvrirez les techniques pour aller plus loin. Pour accélérer quand tout le monde ralentit.

Vous serez sûr de ne plus jamais avoir de problème d’argent ni de craindre pour votre avenir

Je vous le rappelle : les loyers augmentent, le bien prend de la valeur, et un jour le crédit sera totalement payé !

Votre premier achat va vous payer CHAQUE JOUR, jusqu’à la fin de votre vie.

Puis il paiera même vos enfants !

Dites-vous la chose suivante :

À chaque fois que vous achetez pour 200.000 euros d’immobilier, c’est comme si vous ajoutiez un salaire à vie au revenu de votre foyer.

Personnellement, c’est comme si j’avais 65 salaires qui tombent à vie…

Et ça continue de grossir.

Je tiens toutefois à vous mettre en garde

L’immobilier est une incroyable méthode d’enrichissement

Mais elle ne fonctionne pas toute seule.

Vous allez devoir mettre en place votre routine de recherche efficace (quelques minutes par jour).

Vous allez devoir faire des visites (même si je vous explique comment ne faire que celles qui sont nécessaires : 9 fois sur 10, quand je visite, j’achète).

Vous allez devoir faire un dossier pour convaincre le banquier ou un associé de vous financer.

Je le dis souvent :

Ces actions sont moins difficiles et BEAUCOUP moins chronophages que votre travail (qu’il soit salarié ou indépendant).

Mais si vous n’êtes pas prêt à les mettre en place…

Vous allez rester à votre travail toute votre vie.

Si vous ne faites rien, l’immobilier ne pourra pas vous enrichir.

STOP AUX EXCUSES

“Je ne suis pas finançable / ma banque ne veut pas me prêter”

C’est un faux problème.

Trouvez le bon projet et présentez-le bien, la banque n’aura aucune raison de ne pas vous financer.

Tout le module 9 est consacré au financement. Je vous révèle tous mes trucs !

Pour les cas extrêmes, l’association est la solution.

Il existe des tas d’investisseurs qui ne demandent qu’à être “mis” sur une bonne affaire.

Je vous expliquerai comment les trouver.

“Je n’ai pas le temps”

Lisez attentivement ce qui suit :

Rien n’est plus important que votre avenir.

Si actuellement vous travaillez, il y a 99 chances sur 100 que votre travail vous rapporte un revenu ponctuel.

C’est-à -dire qu’une journée de travail vous rapporte une certaine somme.

Mais qu’ensuite, ce soit fini. La journée passée ne vous rapportera plus jamais rien.

Ici, je vous propose de faire quelque chose aujourd’hui qui vous rapportera TOUS LES JOURS DE VOTRE VIE.

Si vous consacrez 15 jours de travail à acheter un bien immobilier…

Le travail de ces 15 jours vous rapportera cette année, l’année prochaine… et ainsi de suite, sans fin.

C’est ainsi que se construisent les fortunes.

En consacrant son temps à des actions qui rapportent sur la durée.

Pas à des actions qui ne rapportent qu’une seule fois.

Mes biens immobiliers achetés en 2014 me rapportent encore de l’argent tous les mois.

Votre travail de 2014 vous rapporte combien aujourd’hui ?

“Les locataires sont trop protégés et ne vont pas payer”

Si les locataires étaient vraiment trop protégés, plus personne ne louerait de biens immobiliers.

Ce n’est pas le cas et, nous l’avons vu, l’immobilier est le plus gros vecteur d’enrichissement patrimonial que vous pouvez imaginer.

Ne vous laissez pas dévier de cela par les titres racoleurs de la presse qui commentent les cas extrêmes de locataires indélicats.

Sur tout mon parc immobilier, et depuis toutes ces années, je suis à 99,8% de loyers payés.

Je n’ai jamais eu de problème important.

Je vous explique comment faire dans la formation.

“Là où j’habite, tout est trop cher”

Personnellement, j’investis dans un rayon de 300 km autour de chez moi.

Même si vous habitez dans une grande métropole, il y a des zones intéressantes relativement proches.

A Moins d’une heure de train ou de voiture.

Le fait que votre ville ne soit pas attractive n’est pas une excuse.

Renonceriez-vous à la femme / l’homme de votre vie parce qu’elle n’habite pas votre ville ?

Non.

“Je ne suis pas bricoleur”

Au tout début, j’ai monté quelques meubles, dans les logements que j’exploite en location meublée.

Mais je n’ai JAMAIS rénové quoi que ce soit moi-même.

Pour tout un tas de raisons que nous verrons dans la formation, je le déconseille même fortement.

Vous n’avez pas à être bricoleur.

“L’immobilier ne m’intéresse pas”

Non, mais votre patrimoine et votre avenir vous intéressent.

On doit tous faire des choses qui ne nous intéressent pas pour obtenir la vie qui nous intéresse.

Alors autant le faire peu de temps (quelques années), sur des choses qui rapportent énormément. Comme l’immobilier.

Sinon, on prend le risque de le faire toute sa vie, pour pas grand-chose.

Comment devenir membre de High Value Immo ?

Malgré les mois de travail qu’elle m’a demandés, j’ai voulu que cette formation soit accessible.

High Value Immo est proposé au prix de 2.997 €.

C’est un prix dérisoire en comparaison de la valeur apportée.

Et bien sûr, comme toutes mes formations premium, celle-ci est…

100 % Satisfait ou Remboursé pendant 30 jours

Je ne demande pas que l’on me croie sur parole.

Je veux être jugé sur mes résultats.

Je vous offre donc la possibilité de vous faire intégralement rembourser.

Vous pouvez accéder à la formation High Value Immo.

Vous pouvez prendre le temps de vous faire votre idée.

Si le contenu n’est pas à la hauteur de vos attentes, je vous rembourserai intégralement.

Vous avez bien lu. Il n’y a pas de condition ou de frais cachés

Si, après votre achat, vous souhaitez être intégralement remboursé, il vous suffira simplement à nous écrire via notre formulaire de contact et nous vous rembourserons.

Vous écrirez simplement que vous voulez être remboursé, et votre compte en banque sera recrédité sous 10 jours.

On ne vous posera AUCUNE question.

Et vous serez remboursé jusqu’au dernier centime.

Je peux proposer cette garantie car je connais la valeur de ce que je propose et que je sais que peu de gens demanderont le remboursement.

Nous l’avons vu.

Dans 3 ans, vous pouvez être à la tête d’un parc immobilier qui vous rapporte 1.000, 2.000 ou 4.000 euros par mois, avec un risque proche de zéro, si vous appliquez tout ce que je vais vous apprendre.

Mais pour cela, c’est maintenant que vous devez agir

Ne restez pas attentiste. Rien de bon ne viendra à vous tout seul. C’est à vous d’agir.

Sachez également que…

Chaque nouvelle mise à jour de la formation est gratuite !

Comme les “règles” de l’investissement immobilier peuvent être amenées à changer…

Je mets à jour la formation régulièrement.

En me rejoignant aujourd’hui, vous bénéficiez d’un accès illimité à High Value Immo…

Mais aussi, un accès à TOUTES les futures mises à jour à venir.

Sans débourser un seul centime de plus.

Alors n’attendez plus !

Les clients d’Ataraxia parlent de nous !

La satisfaction de nos clients est notre priorité.

Si je fais cela, c’est pour aider les personnes qui le veulent vraiment à avoir la vie qu’elles méritent.

Et les résultat sont là :

À présent, vous avez compris à quel point l’immobilier vous enrichira comme rien d’autre

Il est donc URGENT pour vous de passer à l’action !

HIGH VALUE IMMO

- La formation la plus complète

- La formation de référence en immobilier en France

- Sur la thématique qui m’a permis de m’enrichir plus que n’importe quoi d’autre

- Comment j’ai acquis 13 millions d’euros d’immobilier

- Comment vous pouvez vous construire un patrimoine énorme à partir de rien

- Mise à jour gratuites à vie

- 9 BONUS immédiatement

- Garantie 100% Satisfait ou Remboursé pendant 30 jours

Si vous hésitez encore, lisez ceci :

Je vais vous expliquer exactement pourquoi rien ne peut VOUS rapporter autant que l’immobilier.

Je vais vous montrer pourquoi l’immobilier est l’investissement le plus incroyablement rentable que vous puissiez imaginer.

Et pourquoi il ne faut surtout pas raisonner en termes de 6%, 8% ou 10% de rendement par an (c’est une terrible erreur).

Ce que vous allez lire ci-dessous va changer À JAMAIS votre vision des choses

Imaginez que vous achetiez un bien immobilier à 100.000 euros

Vous allez obtenir un financement sur 20 ans.

Vous allez donc rembourser 5.000 euros par an de capital à la banque.

En effet, 5.000 euros x 20 ans = 100.000 euros.

Donc, chaque année, vous vous enrichirez de 5.000 euros (en effet, 5.000 euros entreront dans votre patrimoine)

Maintenant, imaginez que vous ayez mis 8.000 euros d’apport.

Vous avez investi 8.000 euros et, la première année, 5.000 euros entreront dans votre patrimoine.

Vos 8.000 euros auront donc eu un rendement de… 62,5 %

Imaginez maintenant que vous ayez mis 5.000 euros d’apport

Vos 5.000 euros vous ont rapporté 5.000 euros en année 1.

C’est un rendement de 100 % par an, assuré (vous avez mis 5.000, vous gagnez 5.000 en année 1, encore 5.000 en année 2, etc, pendant 20 ans !).

Imaginez maintenant que vous ayez mis 1.000 euros d’apport

Vos 1.000 euros vous ont rapporté 5.000 euros en année 1.

C’est un rendement de 400 % par an !

Et c’est un rendement de 400 % par an assuré !

Ce sera la même chose en année 2, en année 3, en année 10, etc.

Donc, c’est comme de superbes crypto-monnaies.

Qui rapportent des centaines de % par an, TOUS LES ANS.

Mais sans risques.

Et qui ne s’arrêtent jamais.

Il y a encore plus fou :

Si la banque a financé la totalité de l’opération (et que votre apport a donc été de zéro).

Là, le rendement est carrément infini !

En effet, mettre 0 et gagner 5.000 par an, c’est un rendement infini. On ne peut pas le calculer.

C’est meilleur que n’importe quel investissement. Vous créez littéralement de l’argent.

C’est ce que j’ai fait.

Le tout, sans risques

Sauf crises passagères, l’immobilier PREND de la valeur avec le temps.

Sinon, vous pensez bien que les banques ne le financeraient pas !

Résumons :

Si vous investissez 1.000 euros, AUCUN investissement ne vous rapportera de manière presque assurée, du + 400 % par an.

Si vous faites un placement financier réussi à + 30 %, vos 1.000 euros vous auront rapporté… 300 euros.

Si vous faites un petit investissement immobilier de 100.000 euros, en mettant 1.000 euros d’apport, vos 1.000 euros vous rapporteront 5.000 euros !!!

Alors imaginez ce que cela donne avec des biens d’un montant plus élevé !

Vous avez la CHANCE de pouvoir faire cela

La France est l’un des seuls pays qui le permet de devenir rentier à partir de quelques milliers d’euros d’apport

Imaginez si je vous disais :

“Telle crypto va faire + 400 % cette année, c’est SÛR”.

Eh bien ici, je vous le dis :

“Grâce à l’effet de levier, vous allez faire + 400 %, mais PAR AN, et TOUS LES ANS !”

L’immobilier est le SEUL investissement…

… Qui vous permet de créer BEAUCOUP d’argent à partir de rien.

C’est simple : sauf si vous avez des centaines de milliers d’euros sur votre compte en banque, vous DEVEZ faire de l’immobilier.

Absolument rien ne vous enrichira aussi vite et de manière aussi puissante que l’investissement immobilier.

Vous pouvez vous créer un GROS patrimoine immobilier en partant de RIEN

Car c’est l’argent de la banque qui travaille pour vous, contre un taux d’intérêt très bas.

C’est presque comme si on vous donnait le pouvoir d’imprimer des billets !

Et vous pouvez ajouter un salaire à votre patrimoine dès le premier bien

Rien qu’avec ce que vous remboursez à la banque chaque année, un bien immobilier à 200.000 euros va vous enrichir de 10.000 euros par an.

200.000 euros sur 20 ans, cela fait entrer 10.000 euros par an dans votre patrimoine.

Presque un SMIC. Et sans risque de volatilité !

Qui a dit que l’immobilier ne rapportait rien ?

Et c’est sans compter sur d’autres revenus :

- Le cash-flow : c’est quand le loyer que vous percevez est supérieur à tout ce que vous coûte le bien immobilier.

- Le revenu issu du différé de remboursement : c’est quand la banque vous permet de ne rien rembourser pendant 1, 2 ou 3 ans. Vous vous créez une trésorerie énorme ! Si j’avais connu cela à mes débuts, je serais allé beaucoup plus vite.

Vos locataires paient votre patrimoine

Dans tous les autres investissements, vous devez commencer par travailler.

Ensuite, vous devez épargner une partie des gains issus de votre travail.

Puis, ensuite, seulement, vous pouvez investir une partie de cette épargne.

Avec l’immobilier, c’est différent

Chaque mois, vos locataires paient pour vous. Ils remboursent la banque pour vous.

C’est leur travail qui finance vos investissements.

Vous rendez-vous compte de la puissance de ce système ?

Pour une fois, c’est le travail d’autres personnes qui finance vos investissements !

Aucun autre investissement ne permet cela.

L’immobilier vous rapportera toute votre vie

Une fois le bien acquis, il sera à vous pour toujours.

Dans 5 ans, dans 10 ans, dans 20 ans, dans 40 ans, il continuera à vous payer.

C’est le socle indestructible de votre patrimoine.

Imaginez avoir 50 appartements, avec 50 locataires qui vous versent chacun 500 euros par mois.

C’est possible en seulement quelques années.

L’immobilier vous assure d’avoir des revenus qui EXPLOSENT avec le temps

Et pour 2 raisons : une petite, et une… énorme.

La première raison, c’est que les prix augmentent

Dans 10 ans, dans 15 ans, votre mensualité de crédit sera toujours la même.

Mais le loyer que vous percevrez ainsi que la valeur du bien auront augmenté.

La deuxième raison, c’est qu’à un moment, le crédit est remboursé

Et là, c’est le jackpot !

Les loyers arrivent intégralement dans votre poche.

Dans mon cas, et même si je ne fais plus rien d’ici là, je suis sûr d’encaisser 100.000 euros par mois quand les crédits seront remboursés.

Autant vous dire que je ne suis pas très inquiet pour ma retraite.

Cette sérénité absolue, seul l’immobilier la procure

Car se loger n’est pas une mode.

Cela est et restera toujours un besoin absolument fondamental pour tout être humain.

HIGH VALUE IMMO

- La formation la plus complète

- La formation de référence en immobilier en France

- Sur la thématique qui m’a permis de m’enrichir plus que n’importe quoi d’autre

- Comment j’ai acquis 13 millions d’euros d’immobilier

- Comment vous pouvez vous construire un patrimoine énorme à partir de rien

- Mise à jour gratuites à vie

- 9 BONUS immédiatement

- Garantie 100% Satisfait ou Remboursé pendant 30 jours

Voici les réponses aux questions que vous pourriez vous poser :

Pourquoi proposer cette opportunité ?

Parce que, comme vous, j’ai travaillé en me sentant dans une impasse. En ne voyant pas comment m’en sortir.

Heureusement, j’ai réussi à m’en sortir et je souhaite à tout le monde la vie que je mène aujourd’hui.

Si, en plus, je crée un business rentable tout en permettant à des personnes motivées de se libérer des contraintes du salariat, je pense que c’est gagnant – gagnant.

Vous avez déjà de l’argent, pourquoi ne pas proposer cela gratuitement ?

Je ne suis pas tout seul. Il faut des personnes pour, par exemple, mettre en ligne cette page web, rédiger les conditions générales de vente, gérer le service clients…

De plus, j’aime assez le bon sens du “tout travail mérite salaire”.

Enfin, ce qui est gratuit n’a pas de valeur. Si une personne n’est pas prête à s’engager un minimum pour se former et pour avancer, elle n’aura jamais la motivation suffisante pour se former et pour avancer.

Ce serait donc une double perte de temps : pour elle comme pour moi.

Ai-je besoin de connaissances pour me lancer ?

Non, j’ai conçu la formation pour inclure toute personne qui souhaite avancer, même si elle n’a aucune connaissance.

Les étapes seront expliquées et détaillées le plus simplement et le plus professionnellement possible.

Est-ce le bon moment pour se lancer ?

Non, le meilleur moment, c’était hier.

Le deuxième meilleur moment, c’est aujourd’hui.

Demain, vous aurez simplement perdu du temps.

Puis-je passer commande depuis mon smartphone ?

Oui, sans aucun problème.

Vos accès vous seront envoyés par email en moins de 5 minutes.

Vous pourrez aussi visionner la formation sur votre smartphone.

Avez-vous des diplômes dans le secteur ?

J’ai un diplôme d’ingénieur, bac + 5.

Je n’ai pas de diplôme en gestion de patrimoine.

Mais j’ai construit un patrimoine supérieur à celui de 99,99% des gens qui ont ce type de diplôme.

Personnellement, cela me va très bien et je ne me sens pas particulièrement à la traîne au niveau de mes connaissances en investissement.

Il est à noter que je ne donne pas de conseils en investissement. Je montre ce que personnellement, je fais. Libre à chacun de faire la même chose ou non.

Dois-je commencer maintenant ou attendre d’avoir plus d’argent disponible ?

C’est en commençant maintenant que vous allez rapidement avoir de l’argent disponible.

Comment être sûr que vous n’êtes pas un arnaqueur ?

Dans les conditions générales de vente, vous trouverez les coordonnées de ma société, légalement immatriculée en Suisse.

Il y a les numéros, adresses postales, et tout ce dont vous aurez besoin pour me dénoncer aux autorités si je faisais tout cela pour vous voler quelques dizaines d’euros.

Ce qui est quand même assez peu probable.

Si vous n’êtes pas prêt à prendre ce risque, serez-vous prêt à investir ? Je ne pense pas.

C’est pour cela que les notaires voient passer des investisseurs immobiliers toute la journée mais ne font rien. Ils ont une trop forte aversion au risque.

Le vrai risque, c’est de chercher à ne jamais prendre aucun risque.

Je trouve que votre offre est trop chère

Libre à vous d’apprendre par vous même.

Je me permets toutefois de vous prévenir : cela risque de vous coûter beaucoup plus cher en erreurs et en temps !

Vous avez une question qui reste sans réponse ?

Envoyez-la simplement via notre formulaire de contact.

Nous vous répondrons aussi rapidement que possible.

Je vous retrouve tout de suite de l’autre côté